В 2025 году прирост рынка ветряных турбин достиг очередной рекордной отметки, добавив 169 ГВт установок по всему миру. Китай продолжает доминировать как в производстве, так и в развертывании мощностей, в то время как европейские производители ежегодно теряют свои позиции.

Согласно отчету Global Wind Turbine Market Shares 2025, опубликованному BloombergNEF в марте, мощность мировой ветроэнергетики за прошлый год выросла на 38%, во многом благодаря бурному развитию берегового сектора в Китае.

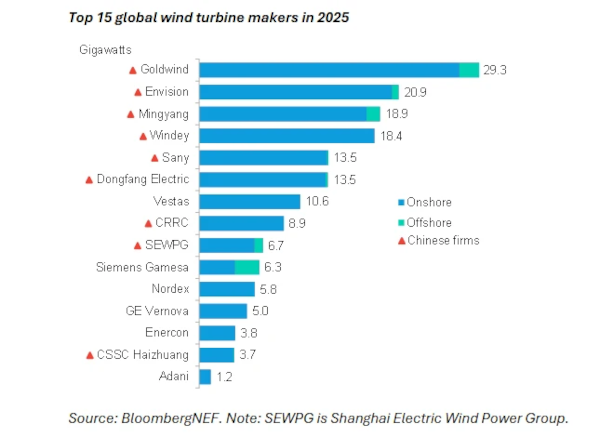

Доминирующее положение Китая

Китай стал первой страной за всю историю развития ветроэнергетики, которая за год ввела в эксплуатацию больше 100 ГВт турбин, что сравнимо с мощностью энергосистемы Польши и всего в 2,5 раза меньше, чем совокупная мощность всех электростанций России. Закономерно, что именно китайские производители ветряных турбин упрочили свое положение в ежегодном рейтинге рыночной доли BNEF: по результатам 2025 года они заняли восемь позиций в топ-10.

Компания Goldwind сохранила за собой позицию ведущего мирового поставщика ветряных турбин, установив в прошлом году 29,3 ГВт и показав годовой рост 52%. Goldwind находится на вершине уже четвертый год подряд, наращивая при этом свой отрыв от конкурентов. Envision Energy заняла второе место с 20,9 ГВт, почти четверть из которых была установлена за пределами материкового Китая (это лучший результат среди китайских производителей). За ней с очень близким результатом следуют Mingyang и Windey, которые в рейтинге не первый год занимают соседние позиции. Шестерку лидеров замыкают Sany и Dongfang Electric с 13,5 ГВт новых установок. Отметим, что еще 5 лет назад Dongfang Electric занимала десятую строчку рейтинга с результатом 3,4 ГВт, а Sany в него вообще не попадала.

«Китайские производители неизменно занимают лидирующие позиции в мировом рейтинге. Особенно это заметно в 2025 году, когда компании и провинции поспешили ввести проекты в эксплуатацию в преддверии реформ энергетического рынка и для достижения целей, поставленных в пятилетнем плане», — прокомментировал Кристиан Динка, ведущий автор отчета.

Китайские производители ветротурбин по-прежнему сильно зависят от внутреннего рынка: 93% всех мощностей в 2025 году введены в эксплуатацию на собственной территории. Однако по сравнению с 99% в 2024 году показатель заметно снизился, что отражает возрастающее стремление к экспорту. По объему установок за пределами материкового Китая лидируют Envision Energy (около 25%) и Goldwind (12,5%). Чтобы выйти на новые рынки и конкурировать с известными поставщиками в Латинской Америке, на Ближнем Востоке, в Африке и Азии китайские компании делают ставку на более низкие производственные затраты и меньшие сроки поставок. Производители ветротурбин из Китая становятся по-настоящему глобальными игроками, что подтверждает увеличение производственных мощностей за рубежом в восемь раз за последний год.

Onshore vs. Offshore

После трех лет активного роста темпы развития сектора морской ветроэнергетики сократились почти на треть, а установленная мощность в 2025 году составила всего 8,1 ГВт (против почти 161 ГВт береговых турбин). Основными причинами, оказавшими давление на сектор, стали задержки с реализацией ключевых проектов в Китае и Франции, а также политические ограничения в США. Однако авторы отчета с оптимизмом смотрят в 2026 год, когда возобновление отложенных проектов, а также ввод в эксплуатацию новых очередей строительства ВЭС в Северном море должны исправить ситуацию.

Рейтинг производителей офшорных ветротурбин более оптимистичен для европейцев: как и год назад его возглавляет компания Siemens Gamesa, сразу за ней следуют представители Китая, Goldwind и Mingyang.

Ведущие западные компании

Традиционно авторы отчета BNEF публикуют первую десятку крупнейших производителей, но в 2025 году список был расширен до пятнадцати компаний. Дело в том, что многие некитайские «ветераны» отрасли как раз оказались за рамками десяти лучших. Крупнейшим поставщиком за пределами материкового Китая остался датский Vestas с результатом 10,6 ГВт, показавший небольшой рост в 4% по отношению к 2024 году. Но при этом компания опустилась на седьмое место в общем рейтинге, впервые выпав за пределы первой пятерки с тех пор, как BloombergNEF начал публиковать свои рейтинги в 2013 году. Вторым наиболее успешным западным производителем оказалсь компания Siemens Gamesa, разместившись на десятой строчке с показателем 6,3 ГВт, что на 16% меньше результата 2024 года.

Новые участники рынка

За пределами материкового Китая в 2025 году добавилось 43 ГВт новых ветроэнергетических установок, показав годовой прирост 17%. Впервые с тех пор, как ветроэнергетика стала одной из ведущих мировых отраслей, Индия с добавленной мощностью 6,3 ГВт обогнала США (6,272 ГВт) и Германию (4,6 ГВт), став крупнейшим рынком после КНР. А отечественный производитель турбин Adani Wind впервые оказался среди 15 лучших поставщиков, перешагнув отметку в 1 ГВт. «Сектор пожинает плоды сложных аукционов, впервые проведенных индийскими агентствами по организации аукционов в сфере чистой энергетики в 2018 году. И этот импульс не ослабевает. Мы ожидаем, что строительство ветроэнергетических установок будет продолжаться на аналогичном уровне до конца этого десятилетия», — заявил Сиддхарт Шетти, ведущий аналитик по ветроэнергетике Индии в BloombergNEF. Среди развивающихся стран значительный скачок также продемонстрировал Вьетнам, добавив 2,5 ГВт, и по совокупной установленной мощности ветроэнергетических объектов занял 19 место в мире, обогнав Японию.